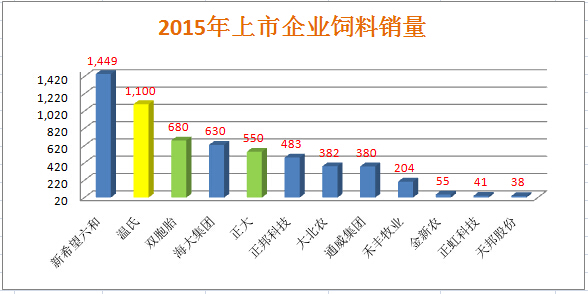

新希望六和飼料第一,溫氏養殖第一

農牧行業上市公司第一季度的業績報告已經陸續出爐了,有漲有跌,有盈有虧,但是密密麻麻的數據代表了什么呢?小編為大家從不同的角度進行了整理和分析,看看這些數據代表了點啥?

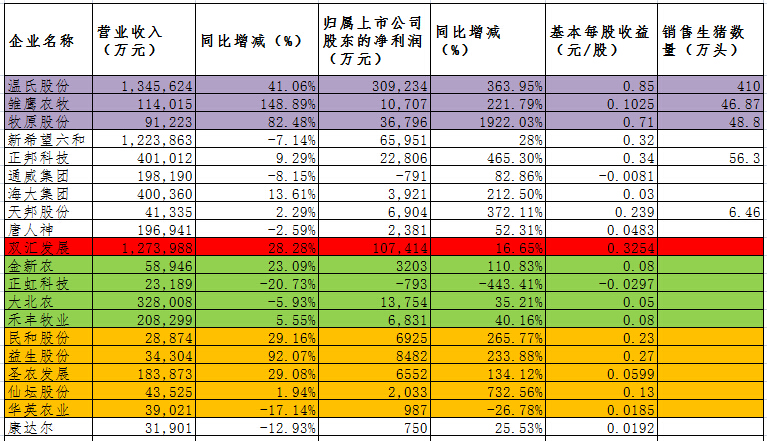

表1 2016年第一季度上市企業業績分析

1、從表1可知,上述20家企業,除雙匯發展外,其余19家企業都涉足飼料,而白色和綠色代表的10家企業主要或者全部以飼料為主要業務。

看上圖中12家飼料企業2015年的銷量:綠色柱子表示的雙胞胎和正大(中國區)均沒有上市,黃色柱子代表溫氏,飼料主要用于內銷,其余9家上市飼料企業主要是外銷。

(1)上千萬噸的飼料企業只有兩家,新希望六和1449萬噸和溫氏1100萬噸,但是兩家企業各有側重,新希望六和是靠飼料起家,主營也是以飼料為主,但2013年后開始戰略轉型,向整個產業鏈開始布局;而溫氏,主要是靠養雞起家,所有飼料的生產主要是用于養殖,飼料屬于自用。

(2)100萬噸以上銷量的6家企業,豬料全國銷量最大的是雙胞胎,680萬噸,而且雙胞胎只做豬料;水產料通威和海大,雖然總銷量相差很大,但是水產料的占比來看,這兩家企業分別位居全國第一和第二;飼料種類較多的企業依據銷量分別為正大、正邦、大北農、禾豐,不過盡管這四家企業飼料種類較多,但仍然以豬料為主。

(3)100萬噸銷量以下的第三集團軍,分別為金新農、正虹、天邦,其中金新農以豬料為主要業務,豬料又以教槽料、乳豬料和種豬料為核心產品,其他延伸業務有養殖、動保、原料貿易三類;天邦飼料業務占75%以上,包括畜禽和水產飼料,還涉及生物制品、養殖、食品加工等業務。而早在1997年就上市的正虹,飼料業務占比高達90%以上,可以說是一家純飼料企業,2015年飼料銷量41萬噸,同比2014年51萬噸下降18%,發展比較緩慢;營收和利潤也是同比下降的趨勢,利潤更是上述企業中同比下降幅度最大的,高達443.41%;這是不是也說明了面對日益變化的農牧行業,飼料可能發展到未來只是一個加工商,利潤微薄,但是恰恰在養殖方面,利潤空間還大幅存在,也是很多飼料企業著力發展養殖的重要原因吧。

(4)上述10家以飼料為主營業務的企業,營業收入同比下降的有一半,除正虹科技20.73%外,其余4家企業下降幅度均不大,在10%以內,可能與企業的轉型發展有關,比如新希望六和轉型做食品,通威轉型做光伏,大北農轉型做養殖等;從凈利潤來看,除正虹科技外,其余9家均有大幅增長,這與第一季度養殖效益好、飼料原料價格下降有很大關系。

2、生豬養殖企業第一季度利潤可觀

我們再看一下以溫氏、雛鷹和牧原為代表的三家生豬養殖企業,第一季度三家生豬養殖企業受2015年生豬養殖去產能影響,第一季度營業收入和凈利潤大幅增加,牧原凈利潤更是實現1922%的增加,真可謂是誰手里有豬,誰就是老大啊!

以養殖角度分析,溫氏是當之無愧的老大,第一季度出欄生豬410萬頭,是牧原和雛鷹的近10倍,每股的分紅也高達0.85元,溫氏的股東們可是有福啦!雖然僅僅是40多萬頭的生豬出欄量,也給牧原和雛鷹帶來了上億的利潤。

3、家禽養殖企業第一季度業績緊隨其后

以黃色標明的五家企業均是上市的家禽企業,其中華英主要以鴨為主,而且是全國鴨行業上市最早、全國最大的鴨產品加工企業,但是在2016年第一季度,鴨的價格雖然有所回升,但同比還是下降,因此以鴨為產品的華英農業營收和利潤雙雙下降。

但是以家禽為主業的四家企業,圣農、民和、仙壇以及益生,凈利潤在第一季度就實現了上千萬的突破,要知道2015年,這4家企業都是虧損好幾個億啊,面對美法封關帶來的家禽業去產能,雞苗和毛雞的價格也是可喜可賀,讓無論是做父母代肉種雛雞、父母代蛋種雛雞和商品代雛雞銷售的益生股份,還是做商品代雛雞和肉雞銷售的民和、仙壇,以及以加工雞肉產品為主營業務的圣農來說,均在第一季度就扭虧為盈,凈利潤同比增加130%-730%。但由于屠宰加工行業受出欄商品雞價格較高、而雞肉產品漲價幅度遠不及出欄肉雞的影響,這對于圣農是不利的,所以它的凈利潤低于其他三家家禽企業。

4、雙匯不涉及養殖,主要是肉制品加工,理論上講第一季度屠宰加工企業利潤受原材料價格較高影響,業績不會太好,但雙匯抓住機會進口到了較為便宜的美國豬肉,所以第一季度也是業績頗豐,11億凈利潤收入囊中。

5、最早上市的康達爾,第一季度凈利潤只有750萬,它的飼料業務應該是上述企業中市場份額占比最少的,僅占50%,房地產業務占30%,自來水業務占10%,可謂業務范圍跨度之大。